賃貸物件に住み続けるか、マイホームを購入すべきかという選択は、非常に難しいものです。家賃を払い続けるのと、家賃の代わりにローンを支払うのでは、どちらのほうがよいのでしょうか。また、お金の問題以外にも暮らしやすさやライフスタイルに合っているかどうかも重要です。

ここでは、賃貸とマイホーム購入のメリット・デメリットについて詳しくご紹介し、それぞれの生涯コストをシミュレーションします。

賃貸とマイホームの購入、どちらを選ぶべき?

賃貸とマイホーム購入は、それぞれにメリット・デメリットがあるため、一概にどちらがよいとは言えません。

賃貸物件の家賃が高い場合は、マイホームを購入したほうが生涯コストを下げられる可能性があります。しかし、急な転勤にも臨機応変に対応するなら、賃貸物件のほうがよいというケースもあります。

このように、生涯コスト、暮らしやすさ、ライフスタイルなどを総合的に判断して決めることが重要なのです。

ここでは、どちらにメリットがあるかを考えるために、賃貸とマイホーム購入のメリット・デメリットをそれぞれ挙げていきます。賃貸かマイホーム購入かをお悩みの方は、自分にとってどちらのほうがメリットが大きいのかを考えていただければと思います。

マイホームを購入するメリット・デメリット

ではさっそく、マイホームを購入するメリットとデメリットを見ていきましょう。それぞれを事前に把握しておくことでマイホームの購入を検討しやすくなるはずです。

マイホームを購入するメリット

マイホームを購入する主なメリットを5つご紹介します。

(1)マイホームを手に入れたという安心感を得られる

マイホームを購入すれば、一生住める家を手に入れたという安心感を得られます。もちろん、ローン返済が終わるまでは完全に手に入れたことにはなりませんが、計画どおり返済していけば、いずれは完全に自分のものになるでしょう。マイホームを購入したことで大きな充実感を得られて、人生が豊かになったという人もいます。

一方で、賃貸の場合、自分の家ではありませんし、家賃の値上げや取り壊しによる立ち退きなどがないとは言えません。マイホームを購入すると、大きな安心感と充実感を得られるというのは、意外と大きなメリットです。

(2)住宅ローンを完済すれば、家賃を支払う必要がない

住宅ローンを返済し終われば完全に自分のものになるので、家賃を支払う必要がありません。ローンが終われば自分のものですから、ずっと住み続けることが可能です。年を重ねる前にマイホームを購入してローンを返済し、家賃に関する心配事をなくしたいという考え方もあります。

(3)自分の好きな間取りや内装にできる

マイホームは自分の家なので、自分の好きな間取りや内装にできます。子どもの人数に合わせて部屋数を決める、老後を考えてバリアフリーにしておく、好みのインテリアにするなどが可能です。

賃貸物件でも、まれに壁紙の変更や作り付けの家具設置などができることもあります。しかし、基本的に退去する際には原状復帰、つまり、元に戻すことを求められることになりますので、注意が必要です。

(4)住宅ローン契約者にもしものことがあっても、住む場所に困らない

住宅ローンを組む際には、団体信用生命保険への加入が借り入れの条件になっていることが多く、たいていの方が加入すると思います。団体信用生命保険に加入していれば、契約者が死亡、または、高度障がい状態になった場合にも残りのローンが保険から支払われます。そのため、もしものことがあっても遺された家族はマイホームを失うことがなく、返済の心配もないため、住む場所には困りません。

(5)マイホームは自分の資産になる

マイホームを購入しておけば、自分の資産になるというメリットもあります。何かあったときには住宅を売ることも可能です。一戸建ての場合、30年後などローンが完済した頃には建物の価値がほとんどなかったとしても、土地には不動産価値があります。

マイホームを購入するデメリット

マイホームを購入する主なデメリットを3つご紹介します。

(1)簡単に引越すことができない

一度マイホームを購入してしまうと、そう簡単に引越すことができません。

たとえば、転勤の辞令が下りると、単身赴任するか、賃貸物件として貸し出すか、引越してマイホームを空き家にするか、マイホームを売却するか、いずれかの選択肢を検討することになります。どの選択もデメリットがあり、決断が難しいのではないでしょうか。結婚後にマイホームを購入したものの、当初予定になかった親との同居や子どもが生まれたことなどにより、手狭になる可能性もあります。

一度マイホームを購入してしまうと、その後のライフスタイルの変化に合わせづらいというデメリットがあります。

(2)維持費がかかる

マイホームを購入すると以下のような維持費がかかりますので、あらかじめ計画しておきましょう。

- 団体信用生命保険、火災保険などの保険料

- 固定資産税・都市計画税

- 外壁の修繕などのリフォーム費用

(3)災害などで家が壊れた場合、自己負担で修繕しなければならない

台風や水害、地震などにより家が壊れた場合、自己負担で修繕しなければなりません。地震保険などに入っておけばある程度は負担が減りますが、全額補償されるとは限らないので注意が必要です。

賃貸物件に住み続けるメリット・デメリット

続いては、賃貸物件に住み続けるメリット・デメリットをそれぞれご紹介します。

賃貸物件に住み続けるメリット

まずは、賃貸物件に住み続ける主なメリットを4つご紹介します。

(1)環境の変化に合わせて、引越しがしやすい

職場が変わった、隣にうるさい住人がいるなど、ライフスタイルや環境の変化に合わせて引越すことが可能です。特に、転勤が多い人には、賃貸が適しています。

(2)維持費がかからない

賃貸なら、マイホームの場合に必要な固定資産税やリフォーム費用などの住宅の維持費が、ほぼかかりません。必要な維持費は共益費(管理費)として支払うので、住居費は家賃+共益費を考慮しておけばOKです。

(3)勤めている会社の家賃補助を得られる場合がある

会社によって住宅補助の制度は異なりますが、賃貸のほうが家賃補助を得やすい傾向があります。賃貸なら補助がありますが、マイホームを購入するとなくなる、または、安くなるというケースもあります。お勤めの会社の家賃補助制度について、調べてみるとよいでしょう。

(4)災害などで住宅が壊れても、大家さんや管理会社が修繕してくれる

賃貸の場合、災害などで住宅が壊れても、修繕するのは大家さんや管理会社です。入居者は自らの故意や過失によるケースを除き、壊れても修繕の必要がありません。

賃貸物件に住み続けるデメリット

賃貸の場合、基本的にリフォームはできません

次に、賃貸物件に住み続ける主なデメリットを3つご紹介します。

(1)家賃を支払い続ける必要がある

賃貸の場合、住んでいる限り家賃を支払い続ける必要があります。マイホームならローンが終われば後は維持費の出費だけですが、賃貸の場合、家賃の支払いが終わることはありません。

(2)リフォーム・リノベーションが難しい

賃貸物件には、リフォームやリノベーションが基本的にできないというデメリットもあります。退去時に原状回復を求められることがほとんどで、場合によっては修繕費を請求されることもあります。

(3)自分の資産にはならない

賃貸物件はマイホームと違い自分の持ち家ではないので、長く住んでも自分の資産にはなりません。

金銭面では賃貸とマイホーム購入、どちらのメリットが大きい?

賃貸かマイホーム購入かを悩んでいる人がもっとも知りたいのが、金銭面でどちらのほうが得かではないでしょうか。ここでは、以下のようなケースで、賃貸とマイホーム購入の生涯コストをシミュレーションしてみました。

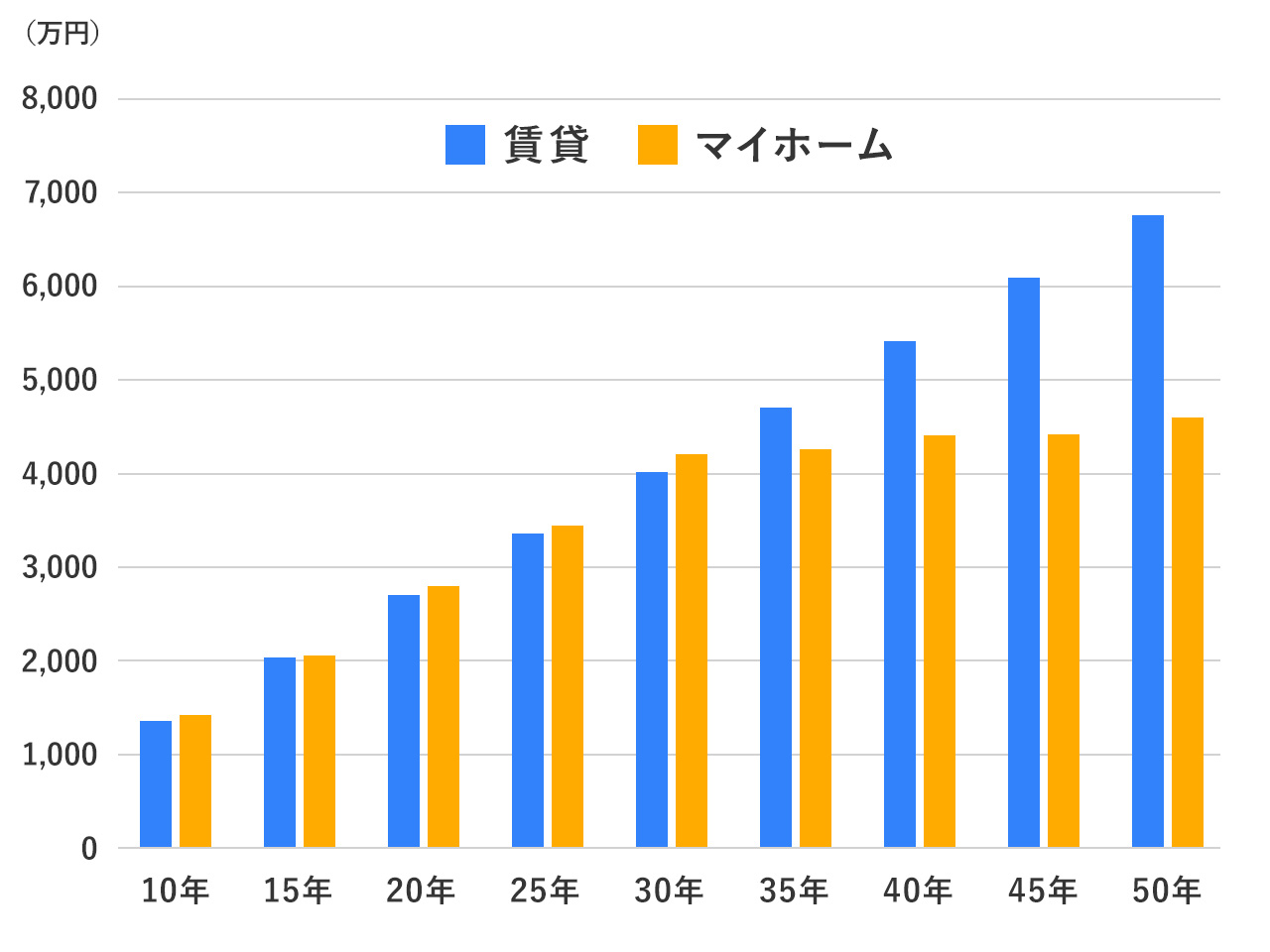

【賃貸とマイホーム購入の生涯コスト シミュレーション】

賃貸とマイホーム購入の生涯コスト シミュレーション

|

賃貸 |

マイホーム |

|

|---|---|---|

|

10年 |

1,350万円 |

1,400万円 |

|

15年 |

2,030万円 |

2,050万円 |

|

20年 |

2,700万円 |

2,800万円 |

|

25年 |

3,380万円 |

3,450万円 |

|

30年 |

4,060万円 |

4,200万円 |

|

35年 |

4,730万円 |

4,250万円 |

|

40年 |

5,410万円 |

4,400万円 |

|

45年 |

6,090万円 |

4,450万円 |

|

50年 |

6,760万円 |

4,600万円 |

賃貸物件:家賃10万円。共益費は1割程度と想定。更新料は2年に1回1ヶ月分

マイホーム購入:ローン返済毎月10万円、頭金0円、30年ローン、金利1%、ボーナス払いなし

一戸建てと想定し、10年に1度、100万円程度のリフォームが必要と仮定。固定資産税は年10万円と仮定。購入可能額目安:借入限度額+頭金-諸費用(※1)

新築物件2,985万円、中古物件2,829万円

(※1)物件購入時には、物件費用のほかに諸費用(目安:新築物件の場合は購入価格の2~5%、中古物件の場合は5~10% 程度)が必要となります。ここでは新築物件の場合4%、中古物件の場合9%を諸費用として計算しています。

また、世帯年収は500万円と仮定しています

毎月の賃貸物件の家賃とマイホーム購入のローン返済額が同じ10万円と仮定して比較しました。ここではマンションではなく、一戸建てとし、リフォームやメンテンナンス費を自ら捻出することを想定しています。

この結果によると、ローン返済が終わる30年間では、トータルコストが賃貸物件のほうが安いことになります。しかし、ローン返済後の35年ごろからマイホームのほうがコストは安くなります。簡単なシミュレーションですが、このケースだと35年以上と長期間その物件に住み続けるならばマイホーム、30年以下ならば賃貸物件のほうが安いという結果でした。

今回の結果はこのようになりましたが、住宅の生涯コストは状況によって大きく変わります。たとえば、もっと家賃を安くできる、老後は両親の土地家屋を相続できるなどという場合は、賃貸のほうが適しています。また、都市部の地価が高い場所にマイホームを購入するとなると、シミュレーション結果は大きく変わってきます。マイホームでも、マンションの場合は修繕積立金や管理費がかかります。

住宅ローンシミュレーションや、家計から予算をシミュレーションすることも可能です。それぞれのケースに合わせて家賃やローンの返済額を変えて、シミュレーションしてみてください。

まとめ

賃貸とマイホーム購入のメリットとデメリット、生涯コストのシミュレーションについてご紹介しました。

マイホームを購入すると、ローンが終われば自分の財産になる、家賃を払い続ける必要がないなどのメリットがあります。その半面、転勤などライフスタイルの変化に対応しづらく、維持費がかかるなどのデメリットもあります。

賃貸は引越しやすい、維持費がかからない、修繕は大家さんがしてくれるなどのメリットがありますが、一生家賃を払う必要があるなどのデメリットがあります。

コスト面でどちらが得なのかをシミュレーションして生涯コストを比較し、どちらにするかをじっくり考えて決めるとよいでしょう。

"購入" - Google ニュース

October 15, 2020 at 10:00PM

https://ift.tt/353gpv5

【ホームズ】賃貸とマイホーム購入、どちらを選ぶべき? それぞれのメリット・デメリットを詳しく紹介 | 住まいのお役立ち情報 - LIFULL HOME'S(ライフルホームズ)

"購入" - Google ニュース

https://ift.tt/2QYFqAB

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "【ホームズ】賃貸とマイホーム購入、どちらを選ぶべき? それぞれのメリット・デメリットを詳しく紹介 | 住まいのお役立ち情報 - LIFULL HOME'S(ライフルホームズ)"

Post a Comment