C’est l’une des surprises du confinement. Le poids des renégociations de prêts immobiliers a bondi. En avril, elles ont ainsi représenté 47 % de la production de crédits à l’habitat, contre 17,5 % le même mois de 2019, et 28 % ou 29 % sur les trois premiers mois de 2020. Cela inclut les renégociations proprement dites, auprès de la banque qui a consenti le prêt d’origine, et les opérations de rachat de crédit par un autre établissement prêteur.

Les courtiers interrogés rapportent effectivement tous des hausses de demandes de rachat de crédit entre mars et juin 2020.

« Les particuliers ont profité de la période pour remettre le nez dans leurs comptes », suppose Philippe Taboret, directeur général adjoint de Cafpi. « Et comme la plupart des banques avaient du mal à traiter les demandes de prêt durant cette période, elles se sont rabattues sur les renégociations, dossiers bien plus simples pour elles », ajoute-t-il.

Profiter de la baisse des taux

D’autant qu’elles avaient du stock à traiter : « En 2019, la production de crédits immobiliers a été très dynamique si bien que les rachats n’étaient pas la priorité des banques. Elles ont donc profité de la baisse d’activité liée au confinement pour traiter ces dossiers en suspens », constate Sandrine Allonier, porte-parole du courtier VousFinancer.com.

L’intérêt de la démarche pour l’emprunteur ? Profiter de la baisse des taux d’intérêt des dernières années pour diminuer le coût de son crédit, en parvenant à renégocier son taux auprès de sa banque actuelle ou, démarche généralement plus fastidieuse et coûteuse en frais, en faisant racheter son prêt à un taux moindre par une autre.

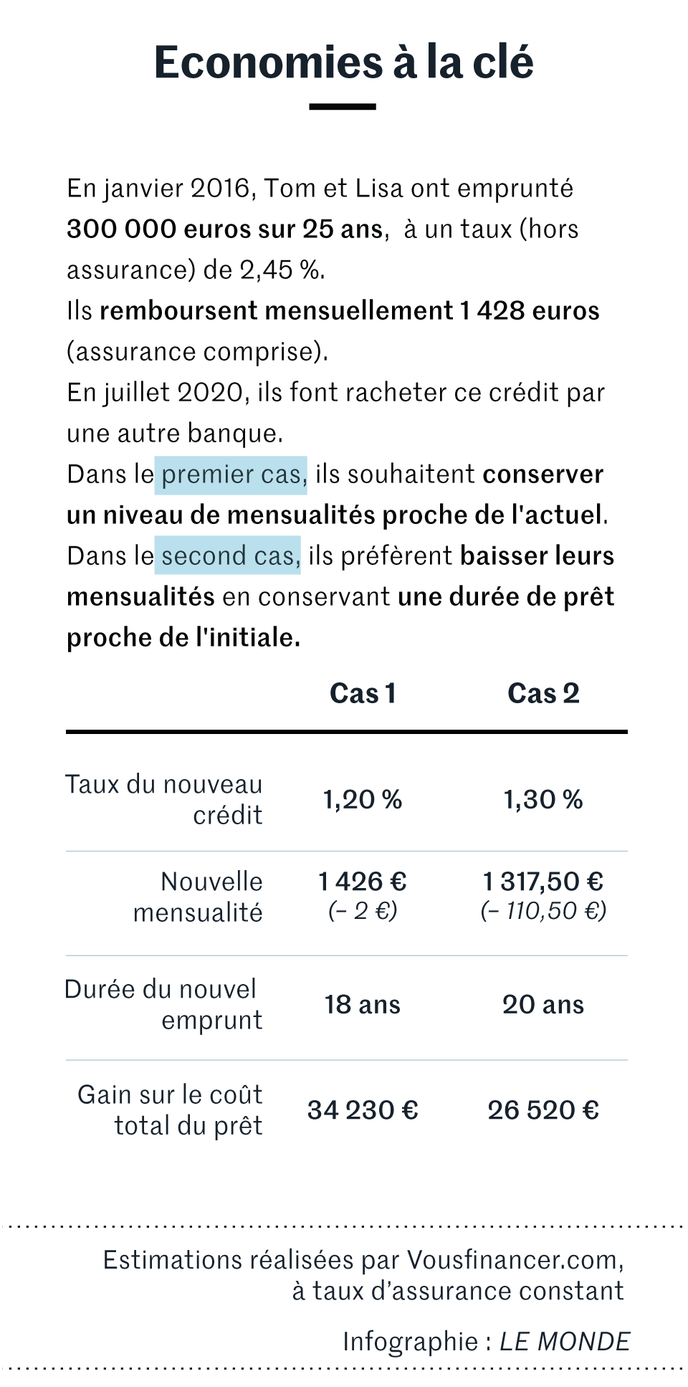

Un couple ayant emprunté 300 000 euros début 2016 à 2,45 % et trouvant aujourd’hui une banque concurrente lui proposant 1,20 % peut, comme le montre l’exemple ci-dessus, espérer gagner près de 35 000 euros sur la durée totale de l’emprunt. Si le gain sur la durée totale du prêt est maximal en gardant les mêmes mensualités, parce que l’opération permet de diminuer la durée du prêt, la démarche peut être avantageuse aussi pour qui souhaite conserver la même durée de prêt, et donc en profiter pour baisser ses mensualités.

Des frais à prévoir

L’intérêt financier dépend toutefois des situations et il faut veiller à bien prendre en compte, dans ses calculs, les divers frais liés à l’opération (par exemple, les frais d’avenant pour une renégociation dans sa banque, ou les pénalités de remboursement anticipé et les frais de garantie du nouveau prêt, pour un rachat).

« Renégociation et rachat du crédit s’adressent surtout aux emprunteurs dont le taux du prêt est supérieur au taux actuel [1,25 % en moyenne en mai 2020 selon l’Observatoire Crédit Logement CSA] d’au moins 0,7 point à 1 point et dont le capital restant dû dépasse les 70 000 euros. Ce n’est pas une règle absolue mais une recommandation pour que l’opération soit intéressante », précise Mme Allonier.

L’engouement pour la démarche conjugué à la reprise, depuis juin, des demandes de crédits risque toutefois de se traduire par des embouteillages de dossiers. « Pour ceux qui se sont décidés durant le confinement ou après, il va falloir patienter. La fenêtre de tir pour voir son dossier traité vite se referme un peu plus chaque jour », prévient Sandrine Allonier.

Au cas par cas…

Autre bémol : ceux qui auraient subi la crise due au Covid-19 et souhaiteraient retrouver du pouvoir d’achat en profitant de la baisse des taux risquent d’être déçus, ils ne sont pas en position de force pour négocier avec leur banque ou se voir proposer mieux ailleurs…

« En ce moment, c’est du cas par cas. Si vous avez cumulé plusieurs mois de chômage partiel et travaillez dans un secteur très affecté par la crise, comme la restauration, l’événementiel ou le tourisme, ce sera compliqué », alerte Maël Bernier, porte-parole du courtier Meilleurtaux.com. « Mais si vous avez emprunté en couple, que votre conjoint a repris son activité et perçoit des revenus élevés, le dossier peut passer. » Le plus simple dans ces cas reste de tenter de renégocier avec son banquier plutôt que de passer par une nouvelle banque.

Par ailleurs, il n’est pas rare, pour qu’un dossier soit accepté par un nouvel établissement bancaire, que l’emprunteur soit contraint de souscrire l’assurance du crédit « maison ». Ce n’est pas un souci : l’emprunteur peut changer d’assurance à tout moment durant la première année du contrat puis une fois l’an, sous certaines conditions.

July 20, 2020 at 11:00AM

https://ift.tt/2OEyxUl

Comment renégocier son crédit immobilier pour en diminuer le coût - Le Monde

https://ift.tt/2YHxr05

crédit

Bagikan Berita Ini

0 Response to "Comment renégocier son crédit immobilier pour en diminuer le coût - Le Monde"

Post a Comment